Satın aldığı konutu beş yıl geçmeden satanlar, elde ettiği kâr üzerinden Gelir Artışı Vergisi ödüyor. Altın Emlak Genel Müdür Mustafa Hakan Özelmacıklı, 2019 yılında gayrimenkulünü satanlar için gelir vergisinden 14 bin 800 lira düşürüleceğini kaydetti.

Özelmacıklı “Alım satım işlerini ticari kazanç hükümleri kapsamında devamlı yapmasalar da, gayrimenkullerini beş yıl içinde satış, trampa, takas ve kamulaştırma gibi nedenlerle elden çıkartanlar, alım satımdan sağladıkları kazançlar için gelir vergisine tabi tutuluyor. Değer artış kazancında 2019 takvim yılı için 14 bin 800 Türk lirası gelir vergisinden istisnadır.” açıklamalarında bulundu.

Beyanname süreleri uzatıldı

Genel Müdür Özelmacıklı, Gelir Artışı Vergisi‘ndeki beyanname süresinin uzatıldığına da değindi. Buna göre geçtiğimiz yıla ait Gelir Vergisi beyannamelerinin verilme süresi en geç 30 Nisan 2020’ye kadar uzatıldı. Mustafa Hakan Özelmacıklı, ödemelerin iki taksitte olmak üzre 30 Nisan ve 4 Ağustos’a kadar yapılması gerektiğini aktardı.

Altın Emlak Genel Müdürü “İstisna tutarının altında kalan kazançlar için beyanname verilmesine gerek yok. Beyannameler kolay ve hızlı bir şekilde Hazır Beyan Sistemi üzerinden de verilebiliyor.” dedi.

Gelir Vergisi nasıl hesaplanıyor?

Gelir Vergisi‘nin hesaplanmasında Yurt İçi Üretici Fiyat Endeksi ile alınıp satılan konuttan elde edilen kârın hesaplanmasıyla elde ediliyor.

Değer Artışı Kazancı‘ndaki vergi tutarı nasıl hesaplandığı hakkında bilgileri aktaran Genel Müdür Mustafa Hakan Özelmacıklı “Öncelikle değer artış kazancında vergilendirilecek kazancı hesaplamak gerekiyor. Bunun içinde elden çıkartılan taşınmazın maliyet bedelini ve gene satıcı tarafından yapılan giderler, ödenen vergi ve harçları öncelikle tespit etmek gerekiyor. Vergilendirilecek kazancın tespitinde elde etme bedelinin Türkiye İstatistik Kurumu tarafından belirlenen Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) oranlarına endekslenmesi sonucu bulunacak olan tutarı ile elden çıkarma sonucu elde edilen tutar arasındaki fark esas alınıyor.” diye konuştu.

Endekslenme oranı bulunmalı

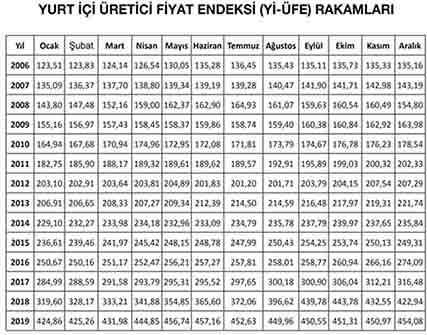

Gelir Vergisi hesaplanmasında önce taşınmazın satın alındığı ve satıldığı yıllara ait Yİ-ÜFE rakamları tespit edilir. Yİ-ÜFE rakamları sayfanın alt kısmında yer alıyor.

Taşınmazın satıldığı yılın endeksi ile satın alındığı endeks bölünür, ardından taşınmazın endekslenme maliyeti bulunur. İlgili taşınmazın satılma fiyat ile endekslenme maliyeti çıkarılarak ödenecek Değer Artış Kazancı vergisi tespit edilir. Taşınmazını 2019 yılında satanlar ise bu vergiden 14800 lirayı çıkarır.

Buna göre taşınmazın alım tarihi ile satılma tarihindeki Yİ-ÜFE endeksleri tespit edilir. Ardından endekslenmenin artış oranı, yüzdelik şekilde hesaplanır.

Bu hesaplama “[(satıldığı yılın endeksi)-(satın alındığı yılın endeksi)/satın alındığı yılın endeksi]=% Endeks artışı” şeklinde gerçekleştirilir.

Endekslenme maliyet bedeli hesaplanmalı

“Taşınmazın satın alma bedeli x (satıldığı yılın endeksi/satın alındığı yılın endeksi)=Endekslenme maliyet bedeli”

Değer Artışı Kazancı‘nı bulma

(Gayrimenkulün elden çıkarma fiyatı-endekslenme maliyet bedeli)=Değer Artış Kazancı

İstisna tutarı uygulanmalı

Geçtiğimiz yıla özel istisna istisna tutarı Değer Artış kazancı‘ndan çıkarılır. Ardından Gelir Vergisi bulunmuş olur. Bu gelir vergisi, 30 Nisan’a kadar beyan edilip 30 Nisan ve 4 Ağustos’ta iki eşit taksitte ödenir.